こんにちは!

8my(@8my__)です

片手間でしている副業は、雑所得での申告になります

事業所得で申告できれば、所得控除や損益通算が使えるので大きく節税できますが…

税務署に事業所得として認めてもらうには『片手間』だと難しいです

雑所得か…税金が高いな

と思うでしょうが、

実は雑所得でも少しお得に確定申告をすることができます

それが、内部通算です

内部通算について、サクッと見ていきましょう

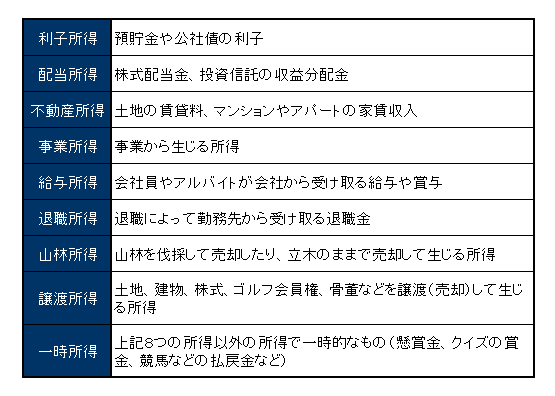

そもそも雑所得とは?

雑所得とは、以下の9種類に該当しない所得のことです

具体的な雑所得の例

例えば以下のようなもの↓

- 仮想通貨の取引による利益

- ソーシャルレンディングからの分配金

- 先物取引やFXの利益

- 太陽光発電の売電収入

- 副業(事業所得でない)からの収入

- 国民年金、厚生年金などの公的年金

- 生命保険などの個人年金保険(※)

- 講演料

雑所得の計算

雑所得の計算式は以下のとおりです↓

=総収入金額ー必要経費

公的年金等の雑所得

=収入金額ー公的年金等控除額

内部通算とは?

内部通算は、

確定申告で雑所得同士の損益を相殺することです

例えば、次のケース↓

- 仮想通貨取引:+30万円の利益

- 副業:-10万円の赤字

この場合、

+30万円ー10万円=20万円となり、

20万円に対して税金がかかることになります

先物取引やFXの利益は例外

ただし、先物取引やFXの所得は内部通算することができません

理由は、先物取引やFXの利益が『申告分離課税』だからです(他の雑所得は『総合課税』)

先物取引やFXの所得が分類される『先物取引に係る雑所得等』の中でなら損益を相殺できます

損益通算との違い

損益通算では、異なる所得区分の間で赤字と黒字を相殺できます

損益通算ができる所得は不動産所得、事業所得、譲渡所得、山林所得の4つだけです

例えば、次のケース

- 給与所得:300万円

- 事業所得:ー100万円

事業所得は損益通算できるので、

300万円ー100万円=200万円

と課税所得を減らし、税金を抑えることができます

- 内部通算

⇒『雑所得』の中だけで損益を相殺 - 損益通算

⇒『給与所得』と『事業所得』など、違う所得区分の間で損益を相殺

ってことだね

さいごに

雑所得は他の所得区分との損益通算はできませんが、雑所得内での内部通算は可能です

確定申告をする際は、しっかり課税所得を抑えて節税しちゃいましょう♪

さいごまで読んでいただき、ありがとうございました!

▼ 確定申告が面倒な方へ ▼

税理士さんに相談したい!

そんな方には、税理士ドットコムがおすすめ

無料で自分にぴったりの税理士を探すことができますよ

\ ぴったりの税理士が見つかる /

▼ 当ブログの人気記事 ▼

1ヶ月で数千円稼げるアプリ、サイトもあります

お小遣い稼ぎにいかがでしょうか?

コメント